Анализ российского импорта экскаваторов в 2019 году

Статья посвящена анализу российского рынка экскаваторов в 2019 году.

Актуальность:

январь 2020 г.

Источники: ФТС

Закажите звонок!

Анализ российского импорта экскаваторов в 2019 году

Экскаваторы, наряду с бульдозерами и погрузчиками, являются одними из самых востребованных видов строительных машин. Ежегодный оборот на рынке в импортном сегменте исчисляется сотнями миллионов долларов. Тем не менее, рынок достаточно зависимый и в основном от дорожно-строительной отрасли, но в 2014-2015 гг. все ощутили реальное влияние перепада курсов иностранных валют, а показатели импорта в лучшей степени отразили всю серьезность ситуации.

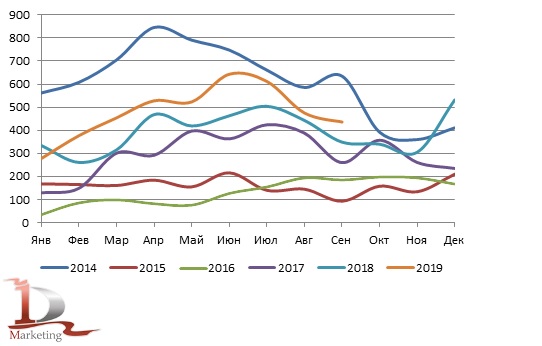

После 2008 года и спада объемов импорта в 2009, импорт дорожно-строительной техники, в том числе и экскаваторов, начал расти и в 2014 году показал бы один из лучших результатов, но в дело вмешалась политика. Из графика хорошо видно падение объемов ввоза начиная с апреля 2014 года. На 2015 год пришелся основной удар, когда рынок буквально рухнул, сократившись в импортном сегменте сразу в 3,8 раза. Как мы можем вспомнить, 2016 год так же не дал повода для оптимизма. В начале года был введен Утилизационный сбор, согласно которому минимальное увеличение стоимости экскаваторов составило 600 тыс. рублей, а именно на новые экскаваторы массой до 17 тонн и мощностью двигателя до 170 л.с. Аналогичный сбор для данной техники старше трех лет составит уже 2,55 млн. рублей. Всех больше пострадал сегмент «бэушных» экскаваторов, массой свыше 32 тонн и с двигателем мощностью более 250 л.с. Размер сбора составил 6,075 млн. рублей. Не удивительно, что рынок болезненно отреагировал на все эти изменения, и в 2016 году импорт сократился еще на 17,1% к 2015 году. В январе-мае 2016 года в Россию ввозилось не более 100 единиц всех типов гидравлических экскаваторов в месяц. Дальнейшие события вселили некоторый оптимизм, а отсутствие громких политических заявлений (в сравнении с 2014 и 2015 гг.) и, как следствие, более стабильный курс иностранных валют по отношению к рублю позволили нарастить объемы ввоза в 2017 году сразу на 122,3%. Укрепление рынка продолжилось и в 2018 году, а итоги импорта за девять месяцев 2019 года позволяют говорить о хороших цифрах за весь год: лучших после последних кризисных явлений в российской и мировой экономике. По предварительным подсчетам специалистов компании ID-Marketing, 2019 год завершится с 17-20% ростом объемов ввоза гидравлических экскаваторов по сравнению с предыдущим. И это несмотря на то, что базовая ставка утилизационного сбора была увеличена до 172,5 тыс. рублей. Это означает, что минимальная стоимость сбора для экскаваторов теперь равна 690 тыс. рублей (новые экскаваторы с мощностью двигателя до 170 л.с), а максимальная практически 7 млн. рулей (подержанные экскаваторы с двигателем мощностью более 250 л.с.).

Сравнительная динамика импорта экскаваторов в 2014-сентябре 2019 гг., шт.

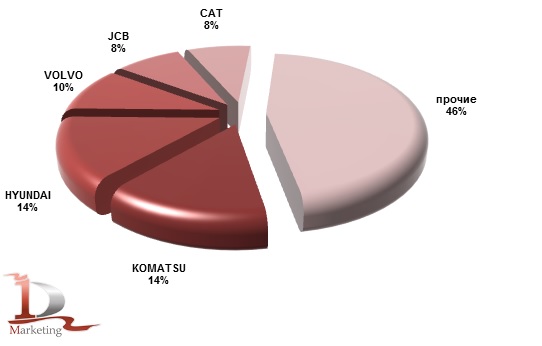

В рейтинге ведущих марок наблюдается интересная борьба, т.к. все посткризисные годы мы могли видеть перестановки и смены лидеров. Однако участниками борьбы выступают, как правило, одни и те же производители. По итогам января-сентября 2019 года наибольшее число гидравлических экскаваторов было ввезено под маркой Komatsu. Японский производитель на 55,4% увеличил импорт рассматриваемых машин, что отразилось и на доле, которая увеличилась с 11,2% в январе-сентябре 2018 года до 14,3% в январе-сентябре 2019 года. Наиболее популярными моделями стали Komatsu PC300-8, Komatsu PC400-7, Komatsu PC220-8 и Komatsu PC200-8. Так же отметим, что именно под маркой Komatsu в нашу страну были ввезены самые дорогие представители рынка в рассматриваемом периоде, а именно Komatsu PC 4000. Стоимость одной такой машины составляет порядка 4 млн. долларов США.

Год назад Hyundai уверенно лидировал среди остальных импортеров с долей 22,4%, но динамика импорта южнокорейского бренда волнообразна по годам, вот и сейчас мы наблюдаем значительный спад порядка 25%, несмотря на который, марка расположилась на второй позиции. Справедливости ради отметим, что даже несмотря на такое сокращение объемов импортных поступлений, от Komatsu ее отделяет всего 19 машин. Наиболее популярными моделями стали Hyundai R300LC-9S, Hyundai R220LC-9S, Hyundai R330LC-9S и Hyundai R180W-9S.

Далее уже идут представители «не азиатских» брендов и возглавляет их Volvo, увеличивший объемы ввоза своих экскаваторов на 21,8%. Модельный ряд шведского производителя в российском импорте первых трех кварталов 2019 года представлен пятнадцатью различными моделями, наиболее востребованной из которых оказалась Volvo EC220DL. Благодаря значительному приросту поставок в 69% с седьмой на четвертую позицию поднялась марка JCB, доля которой увеличилась в рассматриваемых периодах с 6% до 8,3%. Всего на 5 экскаваторов больше от ближайшего преследователя было ввезено под маркой Caterpillar, которая замкнула пятерку лидеров.

Импорт основных марок экскаваторов в Россию в январе-сентябре 2019 года, %

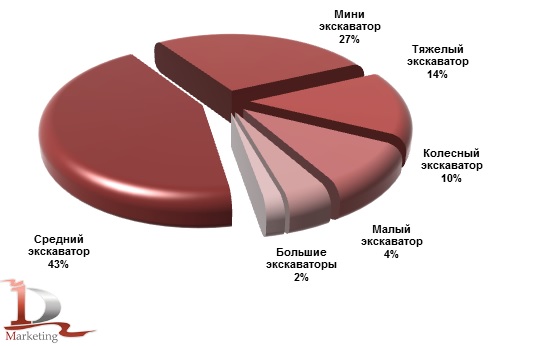

Немаловажным является разделение любого рынка по категориям. Для экскаваторов мы применяем следующую классификацию по массе: мини гидравлические экскаваторы (до 10 тонн), малые гидравлические экскаваторы (10-20 тонн), средние гидравлические экскаваторы (20-33 тонны), тяжелые гидравлические экскаваторы (33-90 тонн) и большие горные гидравлические экскаваторы (свыше 90 тонн), а также колесные экскаваторы.

Кризис зачастую вносит значительные изменения в расстановки сил, вот и в 2015 году мы могли наблюдать такую картину, когда из-за больших разниц курсов валют на первый план вышли мини-экскаваторы с долей почти 50%, что в корне не отражало потребностей рынка. Но текущие периоды возвращают все на круги своя, и основой импорта экскаваторов в январе-сентябре 2019 года стали экскаваторы среднего класса, ввоз которых в рассматриваемом периоде вырос в 5 раз относительно показателей 2015 года. В лидерах - Hyundai, JCB и Volvo.

Тем не менее, на второй позиции все же находится компактная техника, ее доля значительна, но главной особенностью сегмента является возрастная структура. Данный сегмент на 86,5% состоит из подержанной техники, основа которой машины, выпущенные еще в 90-е годы прошлого века. Очевидно, что они завозятся в качестве «доноров» для уже работающей техники, но нельзя исключать, что эти «старички» могут быть востребованы сами по себе в определенных отраслях.

Доминирование азиатских брендов чувствуется во всех сегментах, но в тяжелых экскаваторах достаточно неплохо ощущает себя шведский производитель Volvo, который завез более 100 машин в рассматриваемом периоде. Так же отметим, что прирост поступлений наблюдается во всех направлениях за исключением больших горных экскаваторов, импорт которых в сравниваемых периодах 2019 и 2018 гг сократился на 36,7%. Этот сегмент является узкоспециализированным, и не всегда рыночные изменения могут перекрыть потребности в тяжелой карьерной технике, когда наблюдается ее недостаток.

Импорт основных классов экскаваторов в Россию в январе-сентябре 2019 года, %

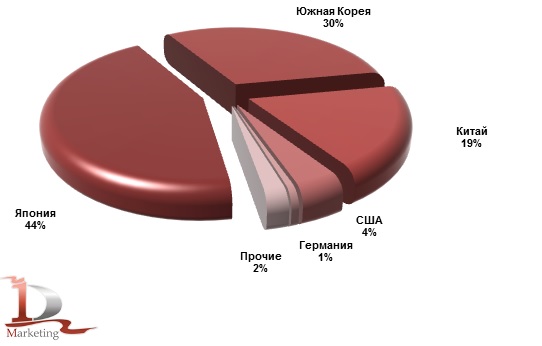

Доминирование азиатских производителей на импортном рынке экскаваторов заметно ощущается, однако здесь, в отличие от тех же бульдозеров и погрузчиков, Китай не в лидерах. Представители поднебесной пока занимают третью позицию, но динамика роста на лицо. А в лидерах - Япония. В российском импорте за январь-сентябрь 2019 года насчиталось более 20 различных марок, собранных в Японии, а главные представители региона это, конечно же, Komatsu, Hitachi и Kubota. Примечательно, что четвертую позицию среди марок, выпущенных в Японии, занимает CASE. Практически 200 средних и тяжелых машин итальянского производителя сошло с конвейера завода, расположенного в городе Чиба.

Один из основных производителей Южной Кореи в сегменте строительной техники – это Hyundai. Вот и по итогам первых трех кварталов 2019 года марка находится в лидерах, Doosan – на третьей позиции. А второе место за Volvo, которая производит полную линейку своей техники на мощностях завода в Южной Корее. Анализируя детальнее структуру импорта техники, собранной в Китае, становится понятно за счет чего происходит рост ввоза экскаваторов, собранных в «Поднебесной». Первые три позиции принадлежат Caterpillar, John Deere и JCB, на долю которых приходится практически 80% собранных и ввезенных в Россию экскаваторов китайской сборки. Чуть ниже в этом рейтинге стоит и Volvo. А вот первыми местными брендами, расположившимися за тройкой лидеров, являются SANY и LiuGong.

Основные страны-производители экскаваторов, импортированных в Россию в январе-сентябре 2019 года, %.

Региональная структура импорта гидравлических экскаваторов в Россию в январе-сентябре 2019 года представлена лидерством трех основных субъектов – это Москва и область, а так же Приморский край. Значительная доля остается за Москвой, где расположены офисы официальных представительств крупнейших брендов сегмента. Среди них ООО «ТехМашЮнит», ООО «Комацу СНГ», ООО «Хитачи Констракшн Машинери Евразия». В Московской области отметим АО «Лонмади», ООО «Трансмехсервис» и филиал корпорации Джон Дир. Вторая позиция среди регионов за Приморский краем, куда в основном везут подержанные мини экскаваторы, а получателями выступают так называемые торговые площадки.

.jpg)

Основные регионы-получатели экскаваторов в январе-сентябре 2019 года, %.

Коммерческий директор Ловков Андрей

специально для журнала «Основные Средства» выпуск №01/2020

-

Импорт экскаваторов в Россию в 2018 г.

Импорт экскаваторов в Россию в 2018 г.

Обзор посвящен российскому импорту экскаваторов в 2018 году. В обзоре представлен анализ основных импортеров экскаваторов в Россию; оценка марочной и географической структуры импорта экскаваторов в Россию.

Актуальность: май 2018 г.

Источники: Таможенная статистика (импорт РФ)

11 100 ₽ -

Импорт экскаваторов-погрузчиков в Россию в 2018 году

Импорт экскаваторов-погрузчиков в Россию в 2018 году

Обзор посвящен российскому импорту экскаваторов-погрузчиков в 2018 году. В обзоре представлен анализ основных импортеров экскаваторов-погрузчиков в Россию; оценка марочной и географической структуры импорта экскаваторов-погрузчиков в Россию.

Актуальность: май 2018 г.

Источники: Таможенная статистика (импорт РФ)

8 800 ₽ -

Импорт экскаваторов в Россию в 2019 г.

Импорт экскаваторов в Россию в 2019 г.

Обзор посвящен российскому импорту экскаваторов в 2019 году. В обзоре представлен анализ основных импортеров экскаваторов в Россию; оценка марочной и географической структуры импорта экскаваторов в Россию.

Актуальность: апрель 2019 г.

Источники: Таможенная статистика (импорт РФ)

22 050 ₽ -

Импорт экскаваторов-погрузчиков в Россию в 2019 году

Импорт экскаваторов-погрузчиков в Россию в 2019 году

Обзор посвящен российскому импорту экскаваторов-погрузчиков в 2019 году. В обзоре представлен анализ основных импортеров экскаваторов-погрузчиков в Россию; оценка марочной и географической структуры импорта экскаваторов-погрузчиков в Россию.

Актуальность: апрель 2019 г.

Источники: Таможенная статистика (импорт РФ)

17 640 ₽